APLIKASI SIKLUS PENDAPATAN

Pemrosesan Order Penjualan

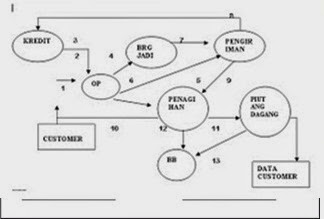

Diagram Aliran Data: Sistem Aplikasi Order Penjualan

Pemrosesan Order Penjualan

Diagram Aliran Data: Sistem Aplikasi Order Penjualan

KET.

PD = Piutang Dagang BB = Buku Besar

PNGHN = Penagihan OP = Order Penjualan

PGRMN = Pengiriman CUSTM = Pelanggan

KUNCI ARUS DATA

1. Order 8 . Pengiriman

2. Order Penjualan 9 . Nota Pengiriman

3. Order Penj. di ACC 10. Faktur

4. Order Pengiriman 11. Memo Pemindahbuku

5. Slip Pengepakan 12. Voucher Jurnal

6. Memo Penagihan 13. Pengendalian Total

7. Nota Pengiriman

Pada diagram aliran data (DFD) sistem aplikasi order penjualan memuat prosedur-prosedur yang tercakup dalam penerimaan dan pengiriman order pelanggan dan dalam menyajikan faktur-faktur yang menguraikan produk, pelayanan dan penilaian.

Sistem Piutang dagang

Piutang dagang adalah sejumlah nilai yang menjadi hak perusahaan sebagai akibat dari timbulnya transaksi penjualan secara kredit. Terdapat 2 pendekatan dasar dalam aplikasi piutang dagang yaitu

a. Pemrosesan akun terbuka: dibuatkan catatan terpisah untuk setiap faktur pelanggan. Pada saat nota pengiriman uang diterima, dicocokkan ke faktur-faktur yang belum dilunasi.

b. Pemrosesan saldo: nota-nota pelanggan dbebankan ke saldo total piutang pelanggan dan bukan ke faktur-faktur pelanggan.

Pengolahan piutang dagang merupakan hal yang sangat kompleks dalam suatu perusahaan. Perusahaan bidang keuangan skala besar baik itu asuransi atau perbankan dapat memiliki rekening piutang terpisah yang sangat besar jumlahnya. Terkadang timbul kendala permrosesan dalam hal waktu, sehingga tidak jarang perusahaan menggunakan kebijakan rencana penagihan bersiklus cycling billing plan), dimana arsip piutang dagang dipisahkan baik itu secara alfabet atau nomor rekening. Penagihan piutang dilakukan secara bertahap, misalnya dalam 1 bulan terbagi menjadi 3 atau 4 periode penagihan. Sehingga kebijakan ini secara tidak langsung juga

mempengaruhi lancarnya arus kas masuk perusahaan. Karena biasanya pelanggan akan segera membayar hutang tidak lama setelah menerima surat tagihan dari perusahaan.

Arus Transaksi dalam Piutang Dagang

a. Penerimaan Kas

b. Penagihan

c. Piutang Dagang

d. Kredit

e. Buku Besar

Retur dan Potongan Penjualan

Rekening ini timbul apabila terdapat retur atau pengembalian barang yang telah dijual. Hal ini disebabkan diantaranya adalah kerusakan barang, penyusutan jumlah, kekeliruan pencatatan, dsb. Jumlah barang yang diretur atau dikembalikan akan mengurangi jumlah

transaksi yang terjadi. Jumlah potongan atau pengurangan dinegosiasikan antara pelanggan dengan tenaga penjual dan harus ditelaah dan disahkan oleh pihak yang independen, misalnya departemen kredit.

Penghapusan Piutang dagang

Fokus utama dari piutang yang dihapuskan adalah piutang yang sudah jatuh tempo dan benar-benar sudah tidak dapat ditagih. Cara lain yang mungkin bisa dilakukan agar penghapusan piutang tidak terjadi misalnya adalah dengan surat peringatan, surat tindak lanjut atau agen

penagihan.

Sumber :